Comment calculer le bonus moto de manière optimale

Le calcul du bonus moto peut sembler complexe, mais comprendre les éléments qui le composent vous permet de l’optimiser. En tenant compte de votre historique de conduite et des sinistres responsables, il est possible de réduire votre prime d’assurance. Cet…

Le bonus-malus est un système qui impacte directement le coût de votre assurance moto. Comprendre comment le calculer peut vous faire économiser de l’argent et ajuster votre budget en conséquence. Cet article vous guide à travers les étapes pour optimiser le calcul de votre bonus, tout en explorant ses avantages et ses inconvénients.

Avantages

La capacité à calculer efficacement votre bonus moto présente plusieurs avantages notables. Tout d’abord, en suivant l’évolution de votre coefficient de réduction-majoration, vous pourrez anticiper les changements dans votre prime d’assurance. En effet, un bon comportement de conduite limité aux sinistres minoritaires vous permettra de bénéficier d’une réduction de la prime d’assurance chaque année.

De plus, des outils en ligne sont disponibles pour simuler votre bonus-malus. Ces simulateurs prennent en compte votre historique de sinistres et vous donnent une estimation précise de votre future prime. Cela vous permet de mieux planifier vos finances et d’évaluer l’impact d’un éventuel sinistre sur votre coefficient.

Enfin, si votre moto dépasse une certaine cylindrée, il est souvent possible de transférer votre bonus auto vers votre assurance moto. Cela peut significativement réduire le coût de votre assurance dès ses débuts, surtout si vous avez un bon historique de conduite.

Qu’est-ce que l’assurance moto verte et pourquoi est-elle essentielle ?

L’ assurance moto verte constitue une couverture spécifique dédiée aux motos respectueuses de l’environnement. Elle revendique un engagement envers la protection de l’écologie tout en répondant aux exigences légales nécessaires pour conduire en toute sécurité. Cet article examine les avantages…

Inconvénients

Malgré ces avantages, le calcul de votre bonus moto peut également présenter des inconvénients. L’une des principales difficultés réside dans le fait que le système est basé sur les sinistres déclarés. Si vous avez été impliqué dans un accident, même sans responsabilité, cela peut affecter négativement votre coefficient et rendre vos primes plus coûteuses.

De plus, il est important de rester vigilant concernant l’historique de votre bonus-malus qui peut varier selon les assureurs. Des réglementations différentes pourraient conduire à des incohérences dans le calcul, ce qui rend la compréhension des modalités d’un contrat d’assurance moto d’autant plus complexe.

Enfin, bien que des simulateurs soient accessibles, il arrive qu’ils ne tiennent pas compte de toutes les spécificités de votre contrat, vous laissant avec une estimation qui pourrait ne pas refléter la réalité de votre prime d’assurance.

Assurance auto moto pas cher : comment choisir la meilleure option

Choisir une assurance auto moto pas cher peut s’avérer être un véritable défi. Il est essentiel de trouver une couverture qui soit à la fois abordable et adaptée à vos besoins. Cet article vous guide à travers les différents critères…

Sources et Outils

Pour approfondir vos connaissances sur le calcul du bonus moto, vous pouvez consulter des ressources fiables telles que cet article sur le bonus-malus moto. Vous pouvez également utiliser des outils de calcul disponibles sur des sites comme Assurance Moto à la Réunion ou Le Comparateur d’Assurances pour estimer le coût de votre assurance en fonction de votre coefficient.

Calculer efficacement votre bonus moto est essentiel pour maximiser vos économies sur votre assurance. Ce système de bonus-malus permet de déterminer le montant que vous paierez pour votre assurance en fonction de votre historique de sinistres. Cet article vous guide à travers les étapes clés pour estimer votre bonus moto et comprendre comment le maintenir à un niveau optimal.

Meilleure assurance moto : conseils et retours d’expérience sur les forums

Choisir la meilleure assurance moto peut s’avérer être une tâche complexe, surtout avec la multitude d’options disponibles sur le marché. Les retours d’expérience et les conseils partagés sur les forums sont des ressources précieuses qui peuvent orienter les motards dans…

Comprendre le système de bonus-malus

Le système de bonus-malus en assurance moto repose sur un coefficient qui évolue chaque année en fonction de votre comportement sur la route. Ce coefficient commence à 1.00 lors de votre première année d’assurance. Pour chaque année sans sinistre responsable, ce coefficient diminue, ce qui entraîne une réduction de votre prime d’assurance. À l’inverse, chaque sinistre dont vous êtes responsable augmentera ce coefficient.

Quel est le calcul du coefficient ?

Le coefficient de bonus-malus est recalculé annuellement. Si vous n’avez pas d’accidents responsables, votre bonus peut être augmenté de 5% chaque année. Par exemple, si vous partez d’un coefficient de 1.00, après une année sans sinistre, celui-ci pourrait passer à 0.95. De cette manière, plus vous roulez prudemment, plus vous pouvez réaliser d’économies sur votre assurance.

Assurance moto tout terrain : ce que vous devez savoir avant de rouler

Avant de prendre la route avec votre moto tout terrain, il est essentiel de comprendre les différentes options d’assurance disponibles. Les motos tout terrain, y compris les modèles non homologués, nécessitent une couverture adaptée pour protéger aussi bien le pilote…

Évaluer votre historique de sinistres

Avant de calculer votre bonus, faites le point sur votre historique de sinistres. Recueillez tous les détails concernant les accidents que vous avez déclarés au cours de l’année écoulée. Si vous n’avez eu qu’un seul sinistre responsable, votre coefficient sera modifié de manière plus significative que si vous n’aviez aucun accident.

Consulter votre avis d’échéance

Pour connaître votre bonus-malus, référez-vous à votre dernier avis d’échéance. Ce document officiel indique votre coefficient actuel ainsi que les éventuels changements à venir. Si vous constatez une erreur sur votre avis, il est crucial de contacter votre assureur pour rectifier la situation.

Meilleure assurance moto A2 : guide complet pour choisir la bonne couverture

Choisir la meilleure assurance moto A2 peut s’avérer complexe, surtout pour les jeunes conducteurs. Ce guide vous aidera à comprendre les différentes options disponibles, les critères importants à considérer, ainsi que les avantages et inconvénients de chaque type de couverture.…

Optimiser votre bonus

Pour maximiser votre bonus moto, adoptez des comportements de conduite prudents. Respectez les limitations de vitesse et suivez les règles de la route pour éviter les accidents. Participer à des stages de sensibilisation à la sécurité routière peut également être bénéfique pour votre profil d’assuré et pourrait vous donner accès à des réductions.

Transférer votre bonus auto vers votre assurance moto

Si vous possédez également un véhicule à quatre roues, sachez que votre bonus auto peut être transféré à votre assurance moto, à condition que votre moto ait une cylindrée supérieure à 50cc. Cela peut considérablement réduire vos coûts d’assurance et vous permettre de profiter d’un bonus dès le départ.

Comprendre le système de bonus malus pour les motos

Le système de bonus-malus est une composante essentielle de l’assurance moto, visant à récompenser les conducteurs prudents tout en pénalisant ceux impliqués dans des accidents responsables. Ce mécanisme, qui se base sur un coefficient qui évolue avec le temps, affecte…

Simulations et outils en ligne

Pour mieux appréhender votre bonus-malus, utilisez des simulateurs en ligne. Ces outils vous permettent d’entrer vos informations et d’estimer votre coefficient et votre prime potentielle d’assurance. Cela vous offre un aperçu réaliste de vos économies possibles en fonction de votre historique de conduite.

En comprenant le fonctionnement du bonus-malus et en suivant ces étapes, vous serez en bonne voie pour calculer votre bonus moto efficacement. Un bon suivi de votre coefficient et un comportement prudential sur la route sont la clé pour réduire les coûts de votre assurance.

Tout ce que vous devez savoir sur l’assurance moto

L’assurance moto est un élément essentiel pour tout motard souhaitant circuler en toute légalité et sécurité. En 2024, plusieurs types de couvertures sont disponibles, allant de la responsabilité civile à des options plus complètes. Cet article explore les avantages et…

Détermination efficace du bonus moto

| Critères | Méthodes de calcul |

| Années sans sinistre | Chaque année sans sinistre responsable réduit votre coefficient de 5%. |

| Coût de votre prime initiale | Le bonus est calculé sur la base initiale de 1.00. |

| Sinistres responsables | Chaque sinistre responsable augmente votre coefficient de 25%. |

| Transfert du bonus | Un bonus auto peut être transféré à votre assurance moto si les critères le permettent. |

| Consultation du contrat | Votre coefficient est indiqué sur l’avis d’échéance annuel fourni par votre assureur. |

| Suivi régulier | Vérifiez annuellement votre coefficient pour ajuster vos attentes financières. |

| Pénalités éventuelles | Évitez les sinistres pour ne pas subir de malus, qui augmente votre coût. |

| Durée de l’assurance | Le bonus évolue chaque année, donc restez assuré sans interruption pour maintenir le bonus. |

Le calcul de votre bonus moto peut sembler complexe, mais il est essentiel pour réduire vos coûts d’assurance. En comprenant le fonctionnement de ce système de bonus-malus, vous serez en mesure de maximiser vos économies. Cet article vous guidera pas à pas à travers le processus de calcul de votre bonus.

Comprendre le système de bonus-malus

Le système de bonus-malus est basé sur votre comportement en tant que conducteur. Chaque année, votre coefficient est recalculé en fonction des sinistres dont vous êtes responsable. Un bon comportement de conduite, sans accidents responsables, vous permet de bénéficier d’une réduction sur votre prime d’assurance.

Calcul du coefficient de bonus

Pour calculer votre bonus, on commence avec un coefficient de base de 1.00 lors de votre première année d’assurance. Ensuite, ce coefficient est ajusté chaque année. Pour chaque année sans sinistre, il diminue généralement de 5%.

Impact des sinistres sur le malus

Si vous êtes responsable d’un sinistre, votre coefficient augmente. Par exemple, un accident peut faire grimper ce coefficient, ce qui se traduit par une hausse de votre prime d’assurance. En effet, le malus se calcule également en fonction des sinistres que vous avez eu au cours de l’année. L’importance de la prudence sur la route est donc cruciale.

Transfert de bonus auto vers l’assurance moto

Si vous avez un bonus auto et que vous souscrivez une assurance moto, il est souvent possible de le transférer, surtout si votre moto dépasse une certaine cylindrée. Cela vous permet de bénéficier du même coefficient favorable que celui dont vous jouissiez pour votre voiture.

Où trouver votre coefficient de bonus-malus

Pour connaître votre bonus-malus, vous pouvez consulter votre dernier avis d’échéance envoyé par votre assureur. Ce document indique votre coefficient actuel, ce qui vous permet d’évaluer votre situation en un coup d’œil.

Astuces pour maximiser votre bonus

Pour optimiser votre bonus, adoptez une conduite prudente et évitez autant que possible les accidents. Pensez également à comparer les offres d’assurance pour trouver celle qui vous propose les meilleures conditions. Des sites comme Le Lynx ou AMV peuvent vous aider à simuler votre bonus-malus et à trouver la meilleure offre.

Introduction au bonus-malus en assurance moto

Le bonus-malus est un mécanisme essentiel qui influence le coût de votre assurance moto. Il se base sur votre comportement en tant qu’assuré, notamment à travers le nombre de sinistres dont vous êtes responsable durant l’année. Comprendre ce système vous permettra de mieux anticiper vos frais d’assurance et d’optimiser vos économies.

Calcul du coefficient de bonus-malus

Le calcul du coefficient de bonus-malus commence avec une base de 1.00 pour la première année de votre contrat d’assurance. Chaque année, si vous ne déclarez aucun sinistre responsable, votre coefficient diminue. En général, ce coefficient est réduit de 5% pour chaque année sans sinistre.

Impact des sinistres sur votre coefficient

Si un sinistre responsable est déclaré, votre coefficient augmente. Par exemple, un accident responsable peut entraîner une augmentation de votre coefficient de 25%. Cela signifie que chaque sinistre peut avoir un impact significatif sur le coût de votre assurance pour l’année suivante.

Évaluation de votre bonus-malus

Pour connaître votre bonus-malus actuel, consultez votre dernier avis d’échéance d’assurance. Ce document indique clairement votre coefficient en cours. En cas de doute, contactez votre assureur pour obtenir des précisions.

Transfert de bonus auto vers votre assurance moto

Si vous possédez à la fois une voiture et une moto, il est souvent possible de transférer votre bonus d’assurance auto à votre assurance moto, à condition que la cylindrée de votre moto dépasse un certain seuil. Cela peut se traduire par des économies substantielles.

Conseils pour maximiser votre bonus

La clé pour obtenir un bon bonus est de conduire prudemment. Évitez les comportements à risque qui pourraient entraîner des accidents et, par conséquent, impacter négativement votre coefficient. Suivre des stages de conduite défensive peut également vous aider à améliorer votre conduite et à réduire le risque d’accidents.

Surveillance de votre coefficient

Restez informé de l’évolution de votre coefficient de bonus-malus chaque année. Une bonne gestion de votre assureur et une vérification régulière peuvent vous aider à comprendre les changements et à corriger toute erreur potentielle le plus tôt possible.

Le calcul de votre bonus moto est essentiel pour maximiser vos économies sur votre assurance. Ce système repose sur votre historique de conduite, et comprendre son fonctionnement peut vous permettre de réduire le coût de votre prime d’assurance. Dans cet article, nous explorerons comment calculer votre bonus moto de manière efficace, en tenant compte des facteurs clés qui influent sur votre coefficient.

Le principe du bonus-malus

Le système de bonus-malus est une méthode utilisée par les assureurs pour évaluer le risque que représente un conducteur. Ce coefficient est déterminé par le nombre de sinistres dont vous êtes responsable durant l’année. Ainsi, chaque sinistre impacte directement le montant de votre prime d’assurance moto.

Calcul du coefficient de bonus-malus

Pour établir votre coefficient de bonus-malus, commencez avec une base de 1.00 lors de votre première année d’assurance. Chaque année, si aucun sinistre n’est déclaré, votre coefficient diminue généralement de 5%. En revanche, en cas de sinistre responsable, ce coefficient augmentera. Cela signifie que le maintien d’un bon comportement sur la route est crucial.

Comment optimiser votre bonus

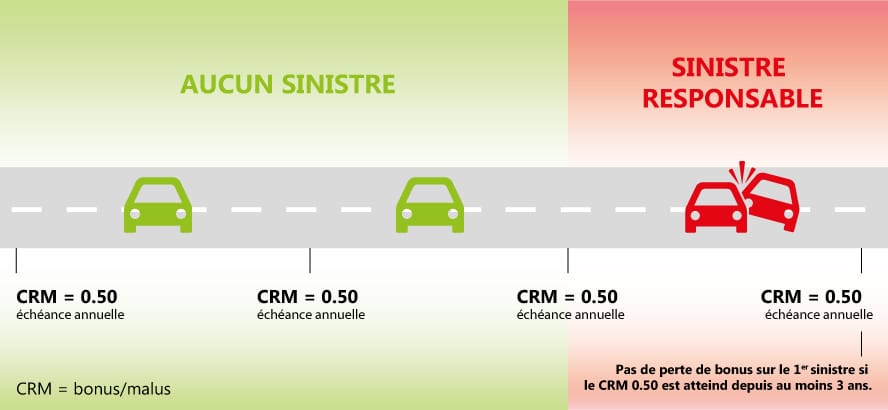

Pour optimiser votre bonus moto, il est recommandé de rester vigilant et de suivre de bonnes pratiques de conduite. Évitez les accidents, respectez le code de la route et assurez-vous de signaler tout sinistre de manière transparente à votre assureur. Des périodes sans sinistres peuvent vous aider à atteindre un coefficient de 0.50, vous permettant de bénéficier d’une réduction significative sur votre prime.

Différences entre bonus auto et bonus moto

Il est intéressant de noter que le bonus auto peut, dans certains cas, être transféré à votre assurance moto, surtout si vous avez une moto d’une certaine cylindrée. Cela signifie que si vous avez accumulé des avantages sur votre assurance auto, vous pourriez les utiliser pour réduire votre prime moto. Il est sage de vérifier la politique de votre assureur à ce sujet.

Démarches pour connaître votre bonus-malus

Pour connaître votre coefficient bonus-malus, référez-vous à votre dernier avis d’échéance. La plupart des assureurs indiquent clairement votre coefficient, ce qui vous permet de suivre son évolution. Si vous êtes dans le flou, n’hésitez pas à contacter votre assureur pour obtenir une clarification.

Pour approfondir le sujet, vous pouvez consulter des ressources en ligne comme MAIF, Crédit Mutuel ou encore Assurance Moto à la Réunion pour des conseils supplémentaires sur la gestion de votre assurance moto.

Le système de bonus-malus en assurance moto repose principalement sur le nombre de sinistres responsables enregistrés au cours de l’année d’assurance. Ce coefficient, qui évolue chaque année, sert de base pour établir le montant de votre prime d’assurance. Ainsi, il est crucial de bien comprendre comment calculer ce coefficient afin de bénéficier d’une réduction sur vos cotisations.

Pour débuter, le coefficient de base est fixé à 1.00 lors de votre première année d’assurance. À partir de ce point, il est possible d’optimiser votre bonus en accumulant des années sans sinistre. Chaque année sans accident responsable permet de diminuer ce coefficient de 5%, ce qui se traduit par une réduction significative sur votre prime. À l’inverse, un sinistre responsable entraîne une majoration de votre coefficient, augmentant ainsi votre assurance.

Il est également important de noter que les règles concernant le transfert du bonus entre les assureurs peuvent varier. En cas de changement d’assurance, renseignez-vous sur vos droits pour assurer la continuité de votre bonus. De plus, si vous êtes également possesseur d’une voiture, sachez qu’il existe des similitudes dans le système de bonus entre l’assurance auto et l’assurance moto, ce qui pourrait vous permettre de bénéficier d’une économie supplémentaire.

Par ailleurs, il est conseillé de consulter régulièrement votre avis d’échéance, où se trouve votre coefficient de bonus-malus. Cela vous permettra de rester informé et de planifier vos actions pour maintenir, voire améliorer, votre niveau de bonus au fil des années. En comprenant ces éléments et en adoptant des comportements prudents sur la route, vous maximiserez vos chances de bénéficier d’une prime d’assurance moto avantageuse.

FAQ : Comment calculer votre bonus moto efficacement

Q : Comment est calculé mon bonus-malus en assurance moto ?

R : Le bonus-malus est calculé chaque année en fonction du nombre de sinistres dont vous êtes responsable. Un coefficient est attribué, qui peut diminuer ou augmenter selon votre historique.

Q : Quel est le point de départ pour le calcul du bonus ?

R : Le bonus commence à une base de 1.00 pour la première année d’assurance. Chaque année sans sinistre, votre coefficient peut diminuer, ce qui réduit le coût de votre assurance.

Q : Que se passe-t-il si je n’ai pas de sinistre pendant une année ?

R : Si vous passez une année sans sinistre, votre coefficient de bonus diminue généralement de 5 %, ce qui signifie que vous payez moins cher votre assurance moto.

Q : Est-ce que le bonus auto est le même que le bonus moto ?

R : Non, le bonus auto et le bonus moto sont calculés séparément. Cependant, si votre moto a une cylindrée inférieure à celle de votre voiture, votre bonus auto peut souvent être transféré.

Q : Comment puis-je connaître mon coefficient de bonus-malus ?

R : Vous pouvez trouver votre coefficient sur votre dernier avis d’échéance d’assurance. Il est clairement indiqué et vous donne une idée de votre situation actuelle.

Q : Que signifie un malus en assurance moto ?

R : Un malus s’applique lorsque vous avez eu des accidents responsables. Cela se traduit par une augmentation de votre coefficient, ce qui augmentera le coût de votre assurance.

Q : Comment optimiser le calcul de mon bonus moto ?

R : Pour optimiser votre bonus moto, assurez-vous de conduire prudemment, évitez les sinistres responsables et envisagez de suivre des cours de conduite défensive qui peuvent, dans certains cas, vous aider à améliorer votre coefficient.