Qu’est-ce que l’assurance moto verte et pourquoi est-elle essentielle ?

L’ assurance moto verte constitue une couverture spécifique dédiée aux motos respectueuses de l’environnement. Elle revendique un engagement envers la protection de l’écologie tout en répondant aux exigences légales nécessaires pour conduire en toute sécurité. Cet article examine les avantages…

Le calcul du bonus moto peut sembler complexe, mais comprendre les éléments qui le composent vous permet de l’optimiser. En tenant compte de votre historique de conduite et des sinistres responsables, il est possible de réduire votre prime d’assurance. Cet article explore les méthodes pour calculer votre bonus moto, ainsi que les avantages et inconvénients de chaque approche.

Avantages

Une bonne compréhension du système de bonus-malus vous offre plusieurs avantages. Tout d’abord, en restant sans sinistre responsable pendant un an, vous pouvez profiter d’une réduction de 5 % sur votre coefficient de bonus. Cela signifie que vous paierez moins pour votre assurance chaque année, ce qui peut entraîner des économies considérables sur le long terme.

Ensuite, en vous impliquant activement dans la gestion de votre historique de sinistres, vous pouvez anticiper les variations dans votre coefficient. Si un accident survient et qu’il est de votre responsabilité, il est essentiel d’agir rapidement pour minimiser son impact sur votre bonus. De surcroît, le suivi régulier de votre situation vous permet de savoir précisément où vous en êtes et de planifier vos efforts pour améliorer votre bonus.

Assurance auto moto pas cher : comment choisir la meilleure option

Choisir une assurance auto moto pas cher peut s’avérer être un véritable défi. Il est essentiel de trouver une couverture qui soit à la fois abordable et adaptée à vos besoins. Cet article vous guide à travers les différents critères…

Inconvénients

Malgré ses nombreux atouts, le système présente aussi des inconvénients. Par exemple, si vous entraidez occasionnellement un ami qui conduit votre moto et qu’un accident se produit, cela peut affecter négativement votre bonus. Les accidents impliquant des tiers, même non responsables, peuvent entraîner une hausse de votre coefficient de malus.

De plus, le processus de calcul peut devenir complexe, surtout si vous avez plusieurs sinistres sur votre historique. Les assureurs utilisent des méthodes différentes pour le calcul, ce qui peut entraîner des variations dans les primes. Enfin, la méconnaissance de ce système peut vous mener à négliger des actions préventives, entraînant une hausse non souhaitée de votre prime d’assurance.

Le bonus-malus est un élément clé dans le calcul de votre prime d’assurance moto. Comprendre son fonctionnement est essentiel pour optimiser le montant que vous payez chaque année. Cet article vous guidera sur la manière de calculer votre bonus moto de manière optimale, en analysant les critères qui influencent ce coefficient et en proposant des conseils pratiques pour maximiser vos économies.

Meilleure assurance moto : conseils et retours d’expérience sur les forums

Choisir la meilleure assurance moto peut s’avérer être une tâche complexe, surtout avec la multitude d’options disponibles sur le marché. Les retours d’expérience et les conseils partagés sur les forums sont des ressources précieuses qui peuvent orienter les motards dans…

Comprendre le système de bonus-malus

Le système de bonus-malus repose sur un coefficient qui tient compte de votre historique de sinistres. À l’origine, ce coefficient est fixé à 1.00 lorsque vous souscrivez à une première assurance. Il est impératif de bien comprendre comment ce coefficient est modifié en fonction de votre comportement en tant qu’assuré.

Les sinistres responsables

Le bonus-malus est largement influencé par le nombre de sinistres dont vous êtes responsable. En effet, chaque sinistre responsable augmentera votre coefficient. Pour chaque année sans sinistre, votre coefficient sera réduit de 5%. Cela signifie que si vous ne causez aucun accident pendant une année, vous ne paierez que 95% de la prime que vous avez réglée l’année précédente.

Assurance moto tout terrain : ce que vous devez savoir avant de rouler

Avant de prendre la route avec votre moto tout terrain, il est essentiel de comprendre les différentes options d’assurance disponibles. Les motos tout terrain, y compris les modèles non homologués, nécessitent une couverture adaptée pour protéger aussi bien le pilote…

Calcul du coefficient de bonus-malus

Le calcul du coefficient de bonus-malus se fait de manière simple : à partir de la base de 1.00, vous appliquez une réduction de 5% pour chaque année sans sinistre responsable. Si vous avez commis un sinistre, il faudra multiplier votre coefficient par un facteur de 1.25. En d’autres termes, votre coefficient de l’année précédente sera multiplié par 1.25 à chaque sinistre responsable.

Exemple pratique

Pour illustrer ce point, prenons un exemple. Supposons que vous commencez avec un coefficient de 1.00. Si vous ne causez aucun sinistre pendant deux années consécutives, votre coefficient sera de 0.90 la première année (1.00 – 5%) et de 0.85 la deuxième année (0.90 – 5%). En revanche, si vous causez un sinistre responsable après ces deux années, votre coefficient sera de 1.06 (0.85 x 1.25).

Meilleure assurance moto A2 : guide complet pour choisir la bonne couverture

Choisir la meilleure assurance moto A2 peut s’avérer complexe, surtout pour les jeunes conducteurs. Ce guide vous aidera à comprendre les différentes options disponibles, les critères importants à considérer, ainsi que les avantages et inconvénients de chaque type de couverture.…

Optimiser votre bonus moto

Pour optimiser votre bonus moto, voici quelques recommandations pratiques :

1. Conduire prudemment

L’élément le plus précieux pour maintenir un bon coefficient est votre comportement sur la route. Évitez les imprudences qui pourraient entraîner des accidents. En ayant un bon comportement, vous minimisez vos risques de sinistres responsables.

2. Vérifier injustices et erreurs

Il est important de vérifier régulièrement votre historique de sinistres auprès de votre assureur. Parfois, des erreurs peuvent se glisser dans vos enregistrements, ce qui affecterait négativement votre coefficient. Assurez-vous que tout incorrect soit rectifié rapidement.

3. Choisir son assureur avec soin

Les assureurs appliquent des politiques variées concernant le système de bonus-malus. Comparez les offres d’assurance en tenant compte de leurs tarifs et du calcul du bonus. Cela peut faire une grande différence sur long terme.

4. Utiliser des formations de conduite

Suivre des formations de conduite ou des stages de sécurité routière peut vous aider à réduire votre prime. Certains assureurs offrent des réductions pour ceux qui suivent ces types de formations.

En surveillant votre comportement sur la route et en étant proactif dans la gestion de votre bonus-malus, vous pouvez réaliser des économies considérables sur votre assurance moto. Gardez à l’esprit que le maintien d’un bon coefficient est un investissement à long terme pour vos finances.

Comprendre le système de bonus malus pour les motos

Le système de bonus-malus est une composante essentielle de l’assurance moto, visant à récompenser les conducteurs prudents tout en pénalisant ceux impliqués dans des accidents responsables. Ce mécanisme, qui se base sur un coefficient qui évolue avec le temps, affecte…

Optimiser le calcul de votre bonus moto

| Axe de Calcul | Conseils Pratiques |

| Évaluation des sinistres | Analysez votre historique de sinistres pour identifier les périodes sans accidents. |

| Coefficient de base | Débutez avec un coefficient de 1.0 et visez une réduction chaque année. |

| Diminution annuelle | Bénéficiez d’une réduction de 5 % si vous n’avez pas de sinistre responsable. |

| Durée d’assurance | Restez fidèle à votre assureur pour maximiser votre bonus à long terme. |

| Consultation de l’assureur | Demandez régulièrement votre coefficient pour suivre vos progrès. |

| Cours de conduite | Suivre un stage de perfectionnement peut renforcer votre profil de conducteur. |

Le calcul du bonus moto est un élément crucial pour diminuer vos cotisations d’assurance. Comprendre les mécanismes du système de bonus-malus vous permettra d’optimiser votre coefficient, tout en analysant votre historique de conduite. Cet article vous donne les clés pour naviguer efficacement dans ce système et ainsi réduire votre prime d’assurance.

Tout ce que vous devez savoir sur l’assurance moto

L’assurance moto est un élément essentiel pour tout motard souhaitant circuler en toute légalité et sécurité. En 2024, plusieurs types de couvertures sont disponibles, allant de la responsabilité civile à des options plus complètes. Cet article explore les avantages et…

Qu’est-ce que le bonus-malus ?

Le bonus-malus est un système utilisé par les assureurs pour ajuster le montant des primes d’assurance moto en fonction des antécédents de l’assuré. Il est calculé principalement sur la base du nombre de sinistres dont vous êtes responsable. Plus vous avez d’années sans accidents, plus votre coefficient de bonus sera élevé, et vous profiterez d’un tarif réduit.

Meilleure assurance moto de 2020 : guide complet pour bien choisir

Choisir la meilleure assurance moto en 2020 est essentiel pour protéger son véhicule et garantir une couverture adéquate en cas d’accident. Cet article vous propose un comparatif des principales options disponibles, les avantages et les inconvénients de chaque assurance, afin…

Comment se calcule votre coefficient ?

Le coefficient de bonus-malus commence généralement à 1.00 pour la première année d’assurance. Si vous n’avez pas d’accidents responsables durant une année, votre coefficient sera multiplié par 0.95, soit une réduction de 5%. À l’inverse, un accident responsable pourrait augmenter ce coefficient, entraînant une hausse de votre prime. Ce système de calcul est décalé sur les 12 derniers mois et prend en compte les sinistres non responsables.

Analyser votre historique de sinistres

Pour calculer votre bonus moto de manière optimale, il est essentiel d’analyser votre historique. Prenez en compte tous les sinistres, qu’ils soient responsables ou non. En évitant les accidents, vous vous assurez une baisse progressive de votre coefficient. L’évaluation régulière de votre situation vous aidera à anticiper les variations de votre prime d’assurance.

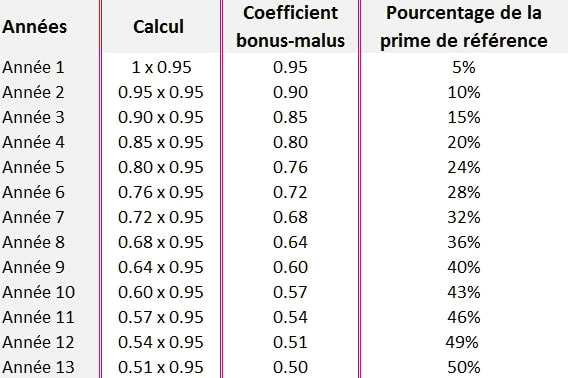

Comment atteindre un bonus de 50% ?

Pour bénéficier d’un bonus de 50%, vous devez avoir un coefficient de 0.50 sur plusieurs années consécutives sans sinistre responsable. Cela nécessite en général un minimum de 5 années sans accidents, mais cela peut varier selon les assureurs. Ce statut de bonus maximal vous permet de réaliser des économies significatives sur votre prime d’assurance.

Optimiser son bonus moto : conseils pratiques

Pour optimiser votre bonus, suivez quelques conseils pratiques. Tout d’abord, conduisez prudemment et évitez les comportements à risque. Ensuite, envisagez de suivre des formations de conduite qui peuvent également réduire votre prime. Enfin, consultez régulièrement des comparateurs d’assurance pour vous assurer que vous obtenez le meilleur tarif possible par rapport à votre coefficient actuel.

Pour plus d’informations sur le système et les calculs de bonus-malus, vous pouvez consulter des ressources telles que ce guide complet sur les meilleures assurances moto ou les explications sur le système de bonus-malus.

Comprendre le bonus-malus

Pour calculer le bonus moto de manière optimale, il est essentiel de bien comprendre le système de bonus-malus. Ce système permet d’ajuster le tarif de votre assurance en fonction de votre comportement de conduite, ce qui se traduit par un coefficient qui évolue chaque année.

Le point de départ du coefficient

Le coefficient de bonus malus commence généralement à 1.00. C’est la base utilisée pour déterminer vos futurs tarifs d’assurance. Si vous restez sans accidents responsables pendant une année, votre coefficient sera révisé.

Évolution du coefficient en fonction des sinistres

Si vous n’avez eu aucun sinistre responsable sur une période d’un an, votre coefficient sera diminué de 5%. Ainsi, si vous partez d’un coefficient de 1.00, après un an sans incidents, il passera à 0.95. En revanche, si vous êtes responsable d’un accident, ce coefficient augmentera de 25% pour chaque sinistre.

Analyser son historique de sinistres

Pour optimiser votre bonus, il est crucial de surveiller votre historique de sinistres. Chaque accident dont vous êtes responsable impacte directement votre coefficient et donc votre prime d’assurance pour les années suivantes. Une bonne conduite est la clé pour bénéficier d’un tarif réduit.

Consulter son assureur

Il est également conseillé de consulter votre assureur régulièrement. Il pourra vous fournir des informations détaillées sur l’état de votre bonus-malus et les évolutions possibles en fonction de votre conduite. Cela vous permet de rester informé et d’adopter une conduite prudente en connaissance de cause.

Anticiper les sanctions pour mauvais comportements

En étant conscient des conséquences de vos comportements sur la route, vous pourrez anticiper les impacts sur votre bonus. Par exemple, un comportement irresponsable ou un excès de vitesse peuvent accroître le risque de sinistres, et par conséquent, affecter négativement votre coefficient.

Le suivi annuel

Le calcul du bonus est basé sur les 12 derniers mois de votre historique, ce qui signifie qu’il est important de garder un œil sur vos performances sur une année entière. Éviter les sinistres pendant cette période est un facteur clé pour réduire efficacement votre prime d’assurance.

Gagner un bonus significatif

Atteindre un bonus de 50% est possible après plusieurs années de conduite sans sinistres responsables. Pour y parvenir, la prudence et le respect des règles de circulation doivent devenir une habitude. Plus vous ferez preuve de responsabilité, plus votre bonus augmentera rapidement.

Optimiser le bonus de votre assurance moto est essentiel pour réduire vos coûts et bénéficier de tarifs plus avantageux. Ce processus repose sur un système de bonus-malus qui évalue votre historique de conduite et le nombre de sinistres dont vous avez été responsable. Cet article vous guide à travers les étapes clés pour maximiser votre bonus moto.

Comprendre le système de bonus-malus

Le système de bonus-malus est un mécanisme instauré par les compagnies d’assurance pour évaluer le niveau de risque de chaque assuré. Il se fonde principalement sur le nombre de sinistres dont vous êtes responsable. Votre coefficient de bonus-malus commence habituellement à 1.00 et évolue en fonction de votre comportement au volant.

Calculer votre coefficient de manière efficace

Pour calculer votre coefficient, vérifiez d’abord votre historique de sinistres. Si vous n’avez pas eu d’accident responsable pendant une année complète, votre coefficient sera diminué de 5%, signifiant que vous ne paierez que 95% de votre prime de l’année précédente. En revanche, si un accident responsable est survenu, le coefficient augmentera de 25% :

- Pas d’accident : coefficient réduit de 5%

- 1 accident responsable : coefficient augmenté de 25%

Suivre votre historique de sinistres

Il est crucial de prendre en main votre historique de sinistres. Tenez un registre des accidents survenus au cours des années précédentes et évaluez comment cela impacte votre coefficient. Cela vous aide à planifier votre conduite pour rester en sécurité et éviter les sinistres.

Optimiser votre bonus moto avec de bonnes habitudes de conduite

Pour améliorer votre bonus, adoptez de bonnes habitudes de conduite. Évitez les comportements à risque et suivez les règles de la route. Un comportement exemplaire sur une année entière vous permettra de bénéficier d’une réduction significative de votre coefficient lors du renouvellement de votre contrat d’assurance.

Consulter votre assureur pour des estimations précises

Enfin, n’hésitez pas à consulter votre assureur pour obtenir des estimations précises de votre bonus-malus. Les compagnies d’assurance offrent souvent des outils en ligne pour évaluer votre coefficient, qui peuvent vous aider à planifier vos actions pour optimiser votre prime. Pour en savoir plus sur ce système, vous pouvez consulter des ressources supplémentaires telles que ce guide.

Pour calculer le bonus moto de manière optimale, il est essentiel de commencer par comprendre le système de bonus-malus. Ce système repose sur un coefficient qui varie en fonction de l’historique de sinistres de l’assuré. En règle générale, le coefficient débute à 1,00 lors de la première année d’assurance. Chaque année sans accident responsable, ce coefficient diminue de 5 %, réduisant ainsi le montant de la prime à payer.

Un facteur clé dans le calcul de votre bonus est l’analyse de votre historique de sinistres. Chaque sinistre responsable peut entraîner un malus qui augmente votre coefficient, rendant votre prime plus coûteuse. Il est donc crucial d’adopter une conduite prudente pour maintenir un bon coefficient. Chaque année, veillez à vérifier votre coefficient de bonus-malus auprès de votre assureur pour anticiper d’éventuels changements dans votre prime.

De plus, il est conseillé de comparer les offres des assurances motos. Les tarifs peuvent varier d’un assureur à l’autre, et certains proposent des réductions supplémentaires pour les candidats présentant un bon historique. Utiliser un comparateur d’assurances peut faciliter cette recherche, en vous permettant de trouver l’offre la plus avantageuse en tenant compte de votre situation.

Enfin, pour optimiser votre bonus, envisagez des formations de conduite qui peuvent parfois offrir des réductions de prime. Parfois, l’assureur peut accorder un bonus additionnel pour ceux qui ont suivi des cours de sécurité routière. En cumulant toutes ces stratégies, vous augmentez vos chances d’obtenir un bonus maximal et de réduire vos coûts d’assurance moto au fil du temps.

FAQ sur le calcul du bonus moto

Q : Comment est calculé le bonus malus pour l’assurance moto ?

R : Le bonus malus pour l’assurance moto est établi sur la base de votre historique de sinistres. Chaque sinistre responsable impacte votre coefficient, qui commence généralement à 1,00.

Q : Quelle est la première étape pour optimiser mon bonus moto ?

R : La première étape consiste à bien comprendre le fonctionnement du système de bonus malus et à analyser votre historique de sinistres.

Q : Que se passe-t-il si je n’ai pas de sinistre pendant un an ?

R : Si vous n’avez pas d’accident responsable pendant une année complète, votre coefficient est réduit de 5 %, ce qui signifie que vous ne paierez que 95 % de votre prime de l’année précédente.

Q : Combien de temps faut-il pour atteindre un bonus de 50 % ?

R : Pour atteindre un bonus de 50 %, il est nécessaire de maintenir une conduite sans sinistre responsable pendant plusieurs années consécutives, généralement 7 ans.

Q : Comment savoir si je bénéficie d’un bonus ?

R : Vous pouvez vérifier votre bonus en consultant votre relevé d’informations envoyé par votre assureur, qui détaille votre coefficient actuel et votre historique de sinistres.

Q : Y a-t-il des différences entre le bonus malus auto et moto ?

R : Oui, bien que les principes de base soient similaires, les coefficients de bonus malus peuvent varier entre l’assurance auto et l’assurance moto.

Q : Que faire en cas d’accident responsable ?

R : En cas d’accident responsable, votre coefficient de bonus malus sera augmenté, ce qui entraînera une hausse de votre prime d’assurance lors du renouvellement du contrat.

Q : Existe-t-il des moyens de réduire son malus moto ?

R : Oui, adopter une conduite prudente, suivre des stages de conduite sécuritaire ou passer plusieurs années sans sinistre peuvent aider à réduire votre malus au fil du temps.